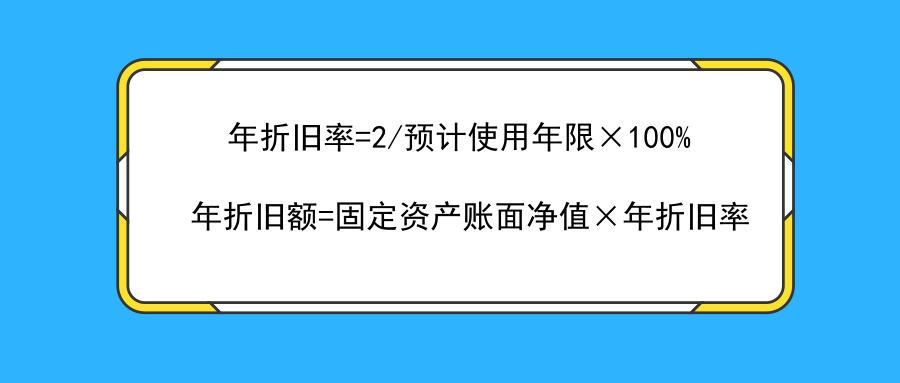

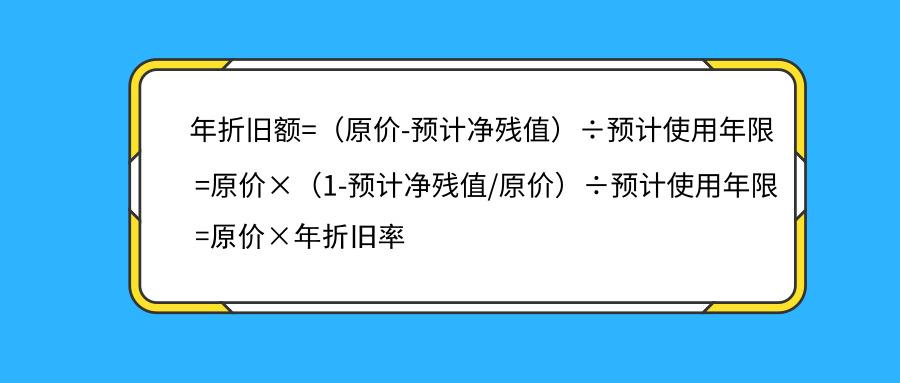

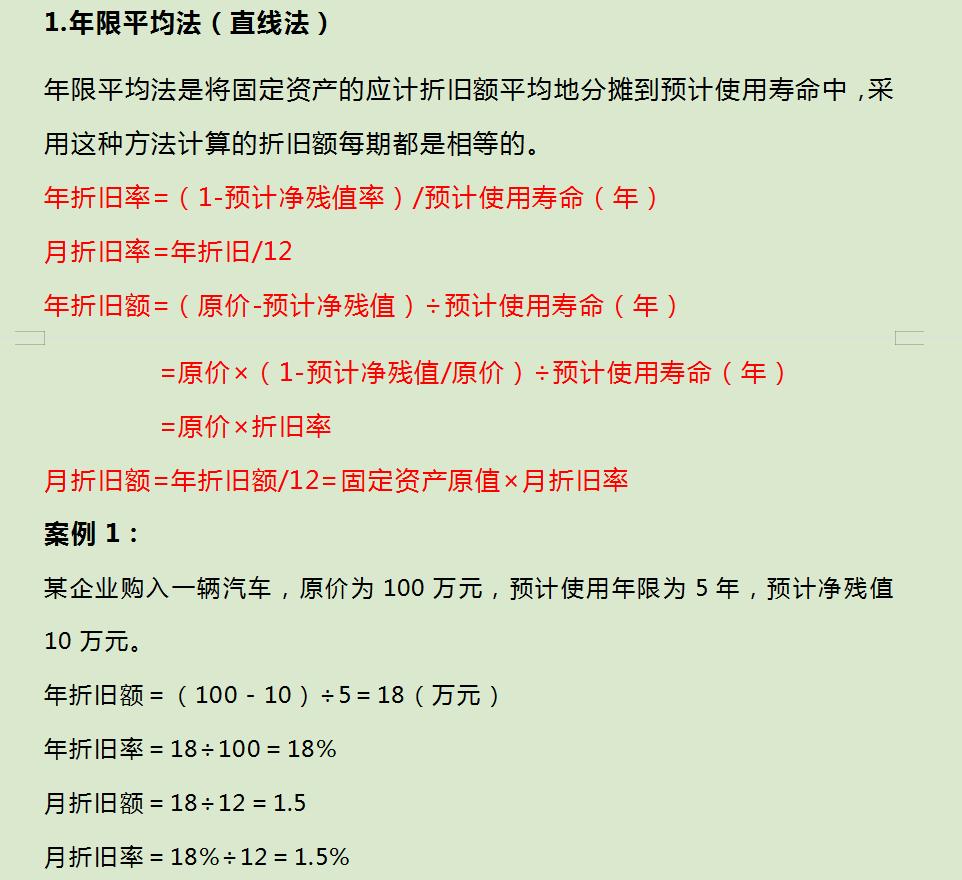

摘要:最新折旧年限表发布,针对资产折旧问题提出新的观点阐述。该表旨在规范企业资产折旧行为,确保资产价值合理反映。新表涵盖了各类资产的折旧年限,包括固定资产、无形资产等。通过采用最新折旧年限表,企业能够更准确地计算资产价值,提高财务透明度,促进企业经营的可持续发展。新表的实施将有助于企业做出更明智的决策,优化资源配置,提高经济效益。

正反方观点分析

1、正方观点:支持更新折旧年限表

(1)适应技术进步:科技的飞速发展使得许多资产的技术寿命得到延长,传统的折旧年限已无法真实反映资产的实际价值,更新折旧年限表能够更好地体现技术进步带来的资产价值变化。

(2)提高决策准确性:对于企业而言,准确的折旧年限是做出投资决策、成本控制及预算编制的重要依据,最新的折旧年限表能够提供更准确的财务信息,有助于企业做出更明智的决策。

(3)引导产业升级:更新的折旧年限表能够反映市场和行业趋势,引导企业投资于更具创新性和前瞻性的领域,从而推动产业升级和转型。

2、反方观点:维持原有折旧年限表或持谨慎态度

(1)保持稳定性:频繁变动折旧年限可能给企业带来不必要的困扰和成本,在稳定的经济环境下,维持原有折旧年限表有利于企业持续稳健发展。

(2)避免误判形势:新的折旧年限表在初期可能存在不合理之处,企业误判形势并做出错误决策的风险较高。

(3)考虑实施难度:更新折旧年限表需要企业重新评估现有资产价值并调整会计系统,对于中小型企业而言,实施成本较高且可能面临较大难度。

个人立场及理由

我个人的立场是支持更新折旧年限表,我认为随着科技的迅速发展和产业升级的深化,传统的折旧年限表已无法适应当前的经济环境,更新折旧年限表能够更好地反映资产的实际价值,提高企业财务信息的准确性,为企业决策提供更可靠的依据,更新的折旧年限表能够引导企业投资于更具创新性和前瞻性的领域,推动产业升级和转型,有利于企业的长期发展。

虽然更新折旧年限表的实施可能带来一些挑战和困难,但这些都可以通过合理的过渡安排和辅导来减轻,政府可以给予企业一定的过渡期,允许其在适应新折旧年限表的过程中逐步调整会计系统,企业在实施新折旧年限表时,也可以寻求专业机构的帮助以降低实施成本。

更新折旧年限表是适应经济发展和技术进步的必然趋势,虽然实施过程中可能会面临挑战和困难,但通过合理的安排和辅导,这些困难是可以克服的,我支持更新折旧年限表的立场,并认为这有利于提高企业财务信息的准确性,为企业决策提供更可靠的依据,推动产业升级和转型,我们也需要关注新折旧年限表的实施情况,不断完善和调整,以更好地服务于经济发展和企业需求。